Qué son las modalidades de pensión y en qué se diferencian

Sin importar el tipo de pensión que recibas, de vejez, vejez anticipada, invalidez o sobrevivencia, tu pensión se pagará según una modalidad de pago, la que determinará la forma de administrar tus fondos y cómo se generan tus pagos. Según la modalidad que selecciones, podrás jubilarte con una Administradora de Fondos de Pensiones, con una compañía de seguros, o elegir una mezcla de ambas opciones.

Aunque existen asesores previsionales certificados por la Superintendencia de Pensiones, no es obligatorio que te pensiones a través ellos. Solo necesitas entender las modalidades que existen y sus diferentes características, y así tomar esta decisión de forma informada.

¿Cuándo tengo derecho a elegir una modalidad?

Lo primero que debes saber es que no todas las personas tienen que preocuparse por seleccionar una modalidad de pensión. Tener que hacer el paso de Selección de Modalidad durante tu trámite de jubilación dependerá de tu saldo y el monto estimado de tu pensión, que debe ser suficiente para financiar una renta vitalicia en una compañía de seguros; de lo contrario, automáticamente recibirás una pensión bajo la modalidad de Retiro Programado.

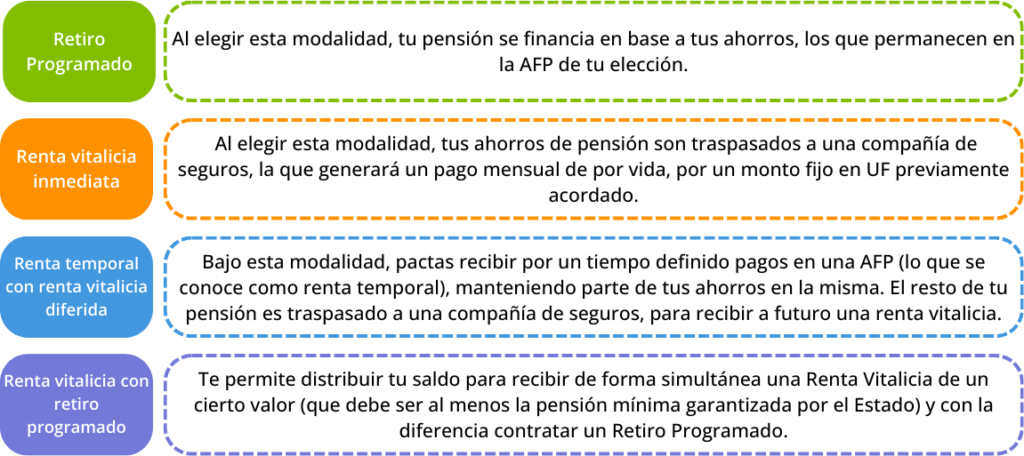

¿Cuáles son las modalidades que existen?

¿En qué fijarse para elegir la modalidad?

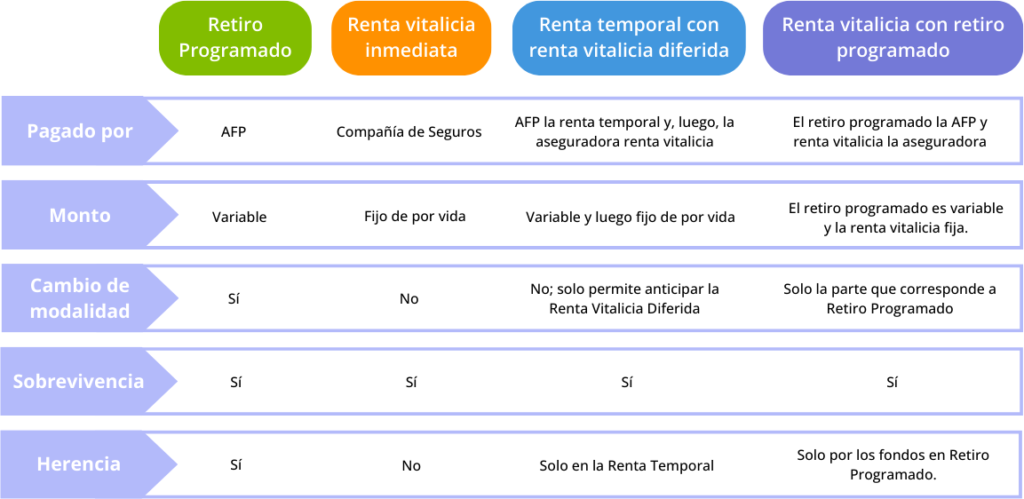

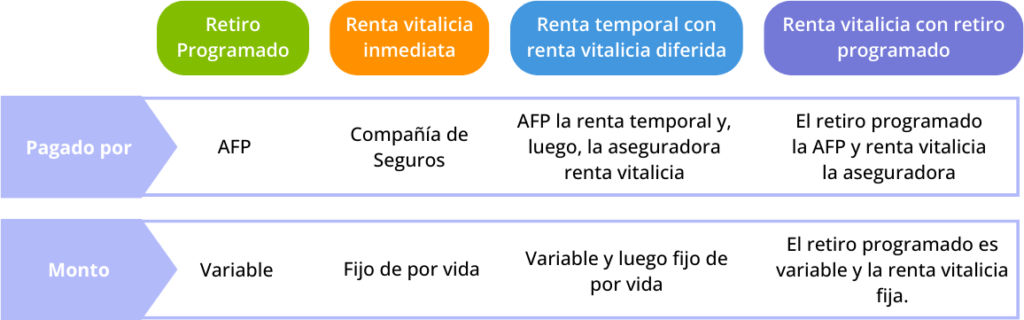

Quién paga y cómo se calcula el monto

Cuando tu pensión es pagada por una AFP, como es del caso el Retiro Programado, el cálculo del monto a recibir mes a mes dependerá de tu saldo, grupo familiar (ya que si existen beneficiarios de sobrevivencia parte de los fondos se reservan para ellos) y de las expectativas de vida. Además, por normativa se realizará un recálculo anual.

Cuando el pago le corresponde a una compañía de seguros, como ocurre con la Renta Vitalicia Inmediata, pactas recibir un monto determinado de por vida.

Si eliges una Renta Temporal con Renta Vitalicia diferida o una Renta Vitalicia Inmediata con Retiro Programado cada institución pagará la parte que le corresponde según las características ya señaladas.

Permite cambio de modalidad

Dependiendo de lo que elijas, tendrás la posibilidad de revocar tu selección y elegir una nueva modalidad. Es importante tener esto en mente al elegir el pago a través de una compañía de seguros, ya que las rentas vitalicias no permiten el cambio.

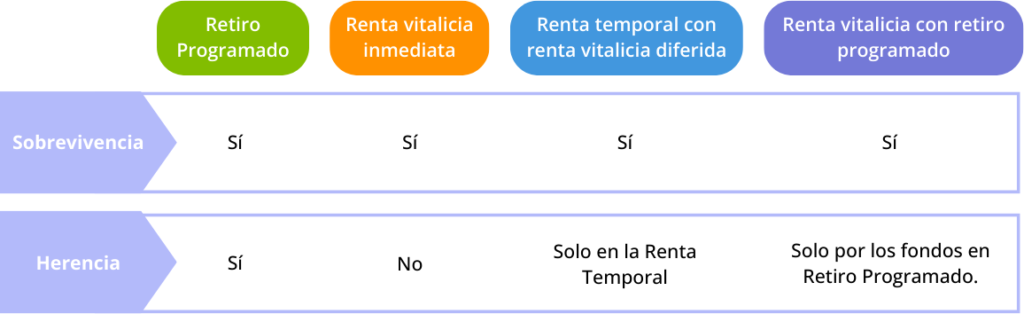

Quién es dueño de los fondos, y cómo afecta una posible sobrevivencia o herencia

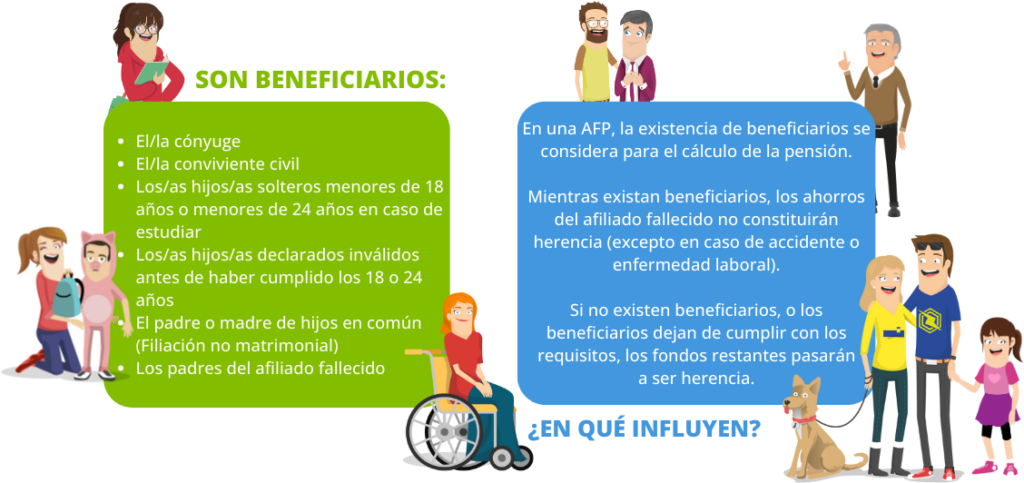

Para poder tomar una decisión respecto a este punto, es importante que entiendas qué son la pensión de sobrevivencia y la herencia. Ambas ocurren en el caso del fallecimiento de un afiliado. La sobrevivencia es un pago que se realiza mes a mes, a todos los beneficiarios legales que existan. La herencia, en cambio, es el pago que se realiza por el total de tu saldo a los herederos legales, y solo ocurre si no existen beneficiarios.

Al seleccionar una modalidad de pensión, una diferencia importante es quién es el dueño de tus fondos una vez que seleccionas cada modalidad. Si bien en todas las modalidades tus beneficiarios legales podrán recibir una pensión de sobrevivencia, no todas las modalidades de pensión generarán herencia.

Además, debes considerar que, en el caso de las rentas vitalicias, podrás contratar por un costo adicional condiciones especiales de cobertura, como la de periodo garantizado, que asegura el pago del 100% de tu pensión a tus beneficiarios legales (o en su defecto a personas designadas o herederos), si falleces dentro de un periodo determinado.

En resumen, puedes comparar las distintas modalidades de pensión de la siguiente manera, y así elegir la tuya: