Fechas Clave para empleadores de la Reforma Previsional

La Reforma Previsional ya es una realidad y trae cambios importantes que nos involucran a todos, incluyendo a los empleadores. En AFP Modelo, queremos mantenerle informado y preparado para cumplir con sus nuevas obligaciones de manera oportuna y sin contratiempos. Por eso, compartimos con usted las principales fechas y medidas de la Reforma Previsional que impactarán directamente en su rol como empleador.

Marzo de 2025

Con la publicación de la Reforma Previsional:

- Las Administradoras de Fondos de Pensión (AFP): asumen los eventuales gastos asociados a cobranza prejudicial por deudas de cotizaciones previsionales.

- El Fondo Autónomo de Protección Previsional (FAPP): una vez que entre en funcionamiento, se hará cargo de los eventuales gastos asociados a cobranza prejudicial por deudas del Seguro de Invalidez y Sobrevivencia (SIS).

Agosto de 2025

- Se incorporan al nuevo Seguro Social Previsional los actuales cotizantes y pensionados por vejez e invalidez. Además, quienes inicien una relación laboral posterior a esta fecha serán incorporados automáticamente.

Septiembre de 2025

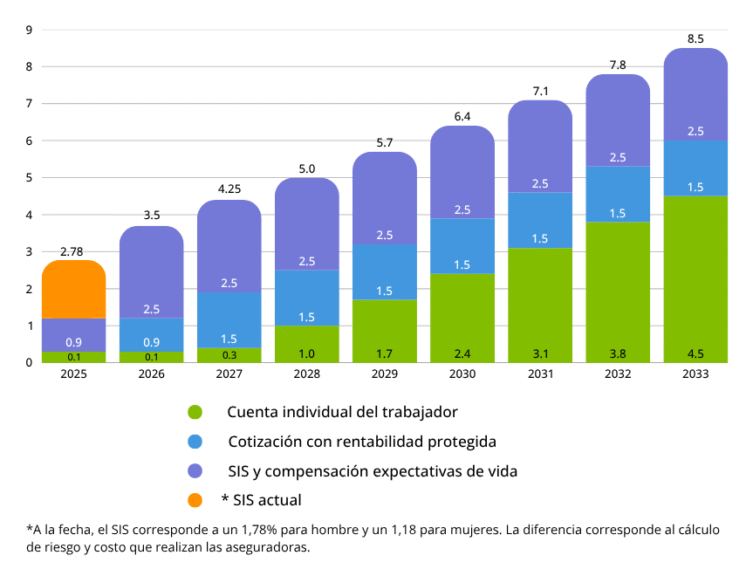

- Comienza la recaudación de cotizaciones del Seguro Social Previsional. Desde la cotización de agosto, que se paga en septiembre, los empleadores deberán aportar un 1% adicional del sueldo imponible de cada trabajador:

- 0,1% irá a la Cuenta Individual del trabajador.

- 0,9% financiará la compensación por diferencia de expectativa de vida para las mujeres.

Este nuevo aporte forma parte de las medidas de equidad de la Reforma Previsional y será gestionado por el nuevo ente público que administrará este seguro: el Fondo Autónomo de Protección Previsional (FAPP).

- Se implementa el nuevo método de cálculo de intereses y reajustes para las cotizaciones pagadas fuera de plazo, que tomará en cuenta la rentabilidad que habría acumulado el trabajador en su cuenta de AFP o de cesantía de haber sido pagada su cotización dentro de plazo:

- Se considerará el monto que sea mayor entre la rentabilidad real mensual del Fondo de Pensiones al que el trabajador esté adscrito en la respectiva Administradora, calculada por la Superintendencia, en el respectivo mes y la tasa de interés corriente para operaciones reajustables en moneda nacional de menos de un año, que fije la Comisión para el Mercado Financiero (CMF) mensualizada. El nuevo método se aplicará desde el 1 de septiembre a todas las deudas, aunque se hayan generado con anterioridad a esa fecha.

Junio de 2026

- Comienza a funcionar Sistema Único de Cobranza de Cotizaciones (SUCC), sistema centralizado para la gestión de la cobranza previsional.

- Las AFP y el IPS podrán actuar en conjunto para la recuperación de las cotizaciones adeudadas por un mismo empleador.

- La cobranza prejudicial estará a cargo de la Tesorería General de la República (TGR).

Septiembre 2026

- Comienza la recaudación de la Cotización con Rentabilidad Protegida (CRP), que financia el Beneficio por Años Cotizados. A partir de la cotización de agosto, a pagarse en septiembre, se suma un 1% adicional a la cotización a cargo del empleador:

- 0,1% a la compensación por diferencias de expectativas de vida.

- 0,9% a la CRP.

Además, el Seguro de Invalidez y Sobrevivencia (SIS) pasa a ser administrado por el Fondo Autónomo de Protección Previsional (FAPP). La cotización del SIS se incluirá, por lo tanto, dentro de la cotización al Seguro Social.

El aporte del empleador, el que es adicional al 10% más comisión de cargo del trabajador, aumentará gradualmente en la cotización de agosto de cada año, de la siguiente manera:

Conoce más temas de la Reforma Previsional aquí.