¿Quedaste sin empleo? Descubre cómo retirar tus fondos de indemnización si eres trabajador de casa particular

La Cuenta de Ahorro de Indemnización está diseñada para brindar protección a los trabajadores de casa particular en caso de término de la relación laboral con su empleador. Este ahorro puede ser retirado por el trabajador al finalizar el contrato, sin importar el motivo del término de la relación laboral.

¿Cómo se cotiza para la cuenta de indemnización?

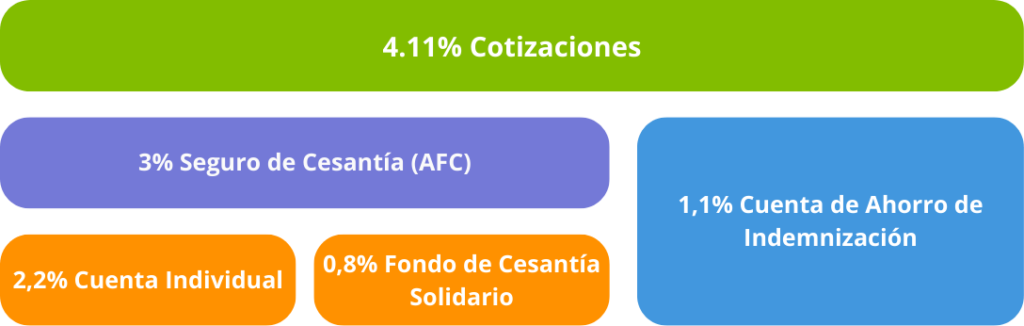

Si trabajas en casa particular, tu empleador está obligado a pagar además del 10% de cotización para tus fondos de pensión y la comisión de tu AFP — un total de 4,11% de tu sueldo imponible para protegerte en caso de cesantía.

Este aporte se distribuye de la siguiente manera: un 3% va al Seguro de Cesantía mientras que el 1,11% corresponderá al aporte de indemnización:

Cotizar en el Seguro de Cesantía te permite acceder al Fondo Solidario de Cesantía, en caso de que agotes tus fondos. Por otro lado, los ahorros de indemnización (CAI) acumulan rentabilidad y puedes elegir y administrar el multifondo en el que se encuentran. Además, puedes traspasarla a la AFP de tu elección, aunque siempre junto a tu cuenta obligatoria.

¿Cómo puedo retirar los fondos de indemnización si estoy cesante?

Puedes hacer el trámite de forma presencial en cualquiera de nuestras sucursales o en línea en nuestra web. Para realizarlo, deberás respaldar el término de la relación laboral, ya sea presentando el finiquito notariado o, de no tenerlo, la Declaración Jurada de término de contrato para trabajadores de casa particular que emite la Dirección del Trabajo.

Es importante que tengas en consideración que el retiro consistirá solo de los fondos cotizados con el empleador del que presentas la documentación de respaldo, por lo que, si tienes ahorros de indemnización acumulados durante un trabajo anterior, deberás ingresar otra solicitud presentando la documentación perteneciente a esa relación laboral previa.

¿Qué pasa con mi cuenta de indemnización si fallezco?

En caso de que fallecer, tus beneficiarios podrán retirar hasta 5 UTA (Unidad Tributaria Anual), si tu saldo es mayor a ese monto, el resto pasará a ser herencia. Si deseas revisar el monto actual de una UTA, ingresa aquí. También puedes conocer más sobre el trámite de herencia en nuestra web.