¿Qué es el Bono de Seguridad Previsional (BSP) y cómo puede mejorar tu pensión?

El Bono de Seguridad Previsional (BSP) es una nueva forma de ahorro que ayudará a mejorar tu pensión en el futuro.

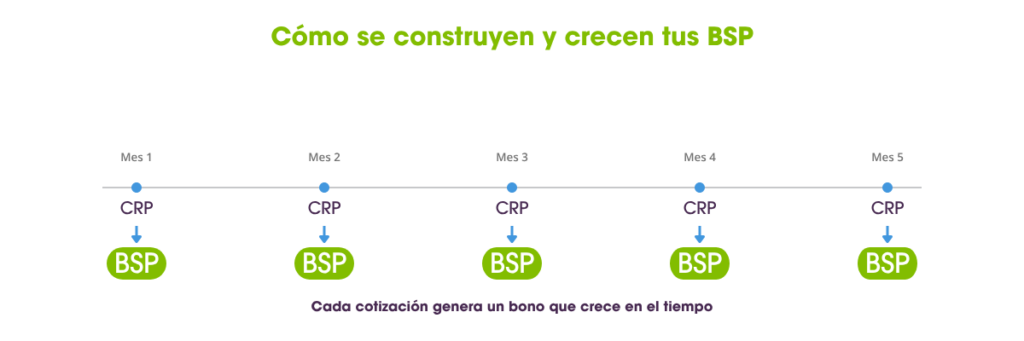

Desde las cotizaciones de agosto de 2026 —que se pagan en septiembre— comienza a implementarse un nuevo cambio de la Reforma Previsional: la Cotización con Rentabilidad Protegida (CRP).

Cada aporte de CRP se transforma en un Bono de Seguridad Previsional (BSP), un nuevo tipo de ahorro que crece en el tiempo.

¿Qué es la Cotización con Rentabilidad Protegida (CRP)?

Es una cotización adicional que realiza tu empleador.

Sus principales características son:

- Tiene garantía del Estado, que asegura una rentabilidad mínima.

- Es administrada por el Fondo Autónomo de Protección Previsional (AFAPP) (no va a tu AFP). Este organismo nació con la Reforma para administrar los beneficios del nuevo Seguro Social.

- Comienza en 0,9% de tu renta imponible.

- Aumentará a 1,5% desde agosto de 2027.

Cada mes, el monto que paga tu empleador por CRP da origen a un Bono de Seguridad Previsional (BSP).

¿Qué es el Bono de Seguridad Previsional (BSP)?

Cada vez que tu empleador paga la CRP, ese dinero se registra como un bono a tu nombre.

Funciona así:

- Se expresa en UF, para mantener su valor en el tiempo.

- No se puede vender ni embargar.

- Genera intereses.

Cada vez que se paga tu CRP, se registra el monto correspondiente como BSP. Ese monto empieza a generar intereses y rentabilidad.

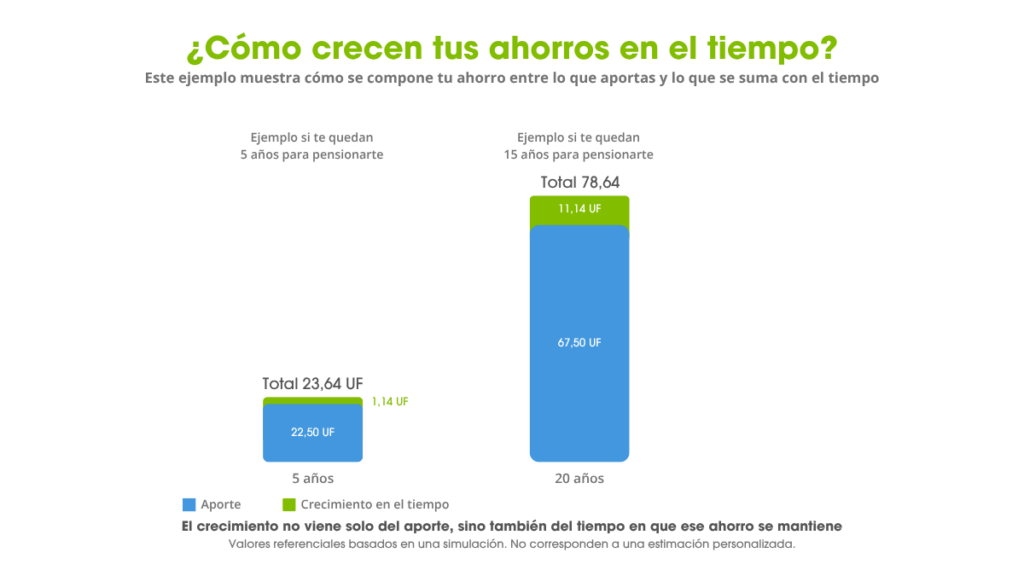

¿Cómo crece este ahorro?

Veamos un ejemplo simple:

- Sueldo: $1.000.000

- Aporte CRP (1,5%): $15.000 mensuales

Cada mes, ese monto:

- Se convierte en un BSP

- Se expresa en UF (ej.: UF $40.000 referencial)

- Gana intereses (ej.: 2% anual)

Con el tiempo, el crecimiento se vuelve más visible, gracias a la acumulación de aportes e intereses.

Si estás más cerca de pensionarte, existe un beneficio especial que reconoce los años que ya cotizaste.

El Beneficio por Años Cotizados (BAC) busca apoyar a quienes no alcanzarán a ahorrar por muchos años con este nuevo sistema.

¿Cuándo se pagan tus ahorros por CRP?

Cuando cumples la edad legal o condiciones de canje anticipado:

- Todos tus BSP se agrupan.

- Se convierten en un Bono Amortizable (BA).

- Se transforman en pagos mensuales.

- Ese monto se suma a tu pensión. Si no estás pensionado se suma a tu cuenta obligatoria.

- Este proceso se llama canje o recuperación del BSP.

El BA se paga en 240 cuotas mensuales y cada cuota se suma a tu pensión.

Si no estás pensionado y cumples la edad legal, las cuotas se pagan a tu cuenta obligatoria.

En simple:

El Bono de Seguridad Previsional (BSP) es el registro del ahorro generado por una nueva cotización del empleador, llamada Cotización con Rentabilidad Protegida (CRP).

Este ahorro crece con intereses, tiene respaldo estatal y se suma a la pensión al momento de jubilarse.